08 Th5

Một trong những câu hỏi được khá nhiều doanh nghiệp quan tâm trong thời gian gần đây đó là việc “Hóa đơn điện tử có kèm bảng kê được không?” Trong bài viết này HÓA ĐƠN BÁCH KHOA sẽ giúp bạn giải đáp những thắc mắc đó theo luật quy định của Nhà nước.

Quy định về bảng kê kèm hóa đơn điện tử

Contents

Hóa đơn điện tử có kèm bảng kê được không?

“Hóa đơn điện tử có kèm bảng kê được không? – Câu trả lời là không!

Căn cứ theo hướng dẫn của Tổng cục Thuế thì hóa đơn điện tử không được phép đính kèm bảng kê bởi hóa đơn điện tử không bị giới hạn số dòng trên một hóa đơn.

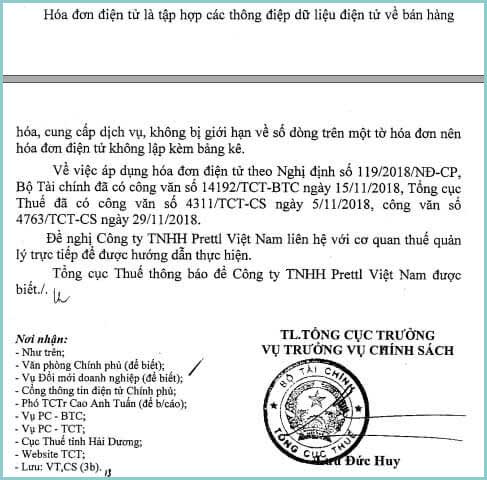

Cụ thể tháng 01/2019, Tổng cục thuế đã có công văn về việc hóa đơn điện tử không được đính kèm bảng kê như sau:

Theo quy định, người bán chỉ được xuất hóa đơn kèm bảng kê khi số lượng hàng vượt quá số dòng của một hóa đơn. Điều này đối với hóa đơn giấy thì sẽ có nhiều trường hợp bởi khi dùng hóa đơn giấy có số lượng dòng bị giới hạn. Tuy nhiên thì hóa đơn điện tử là hình thức hóa đơn không giới hạn, như vậy sẽ không thể xuất kèm bảng kê được.

Tuy nhiên, do chưa có một văn bản nào hướng dẫn chính thức để áp dụng. Chính vì vậy mà việc áp dụng hóa đơn điện tử kèm bảng kê còn phụ thuộc vào từng Cơ quan thuế tại các địa điểm khác nhau.

Lưu ý:

- Nếu bên bán xuất hóa đơn sai (ghi xuất hàng theo bảng kê) sẽ có thể bị phạt tiền từ 200.000 đồng tới 1 triệu đồng với lý do không lập đủ các nội dung bắt buộc trên hóa đơn.

- Nếu bên mua nhận các hóa đơn này sẽ có thể bị loại chi phí do hóa đơn không hợp lệ theo quy định về hóa đơn chứng từ.

Quy định bảng kê xuất kèm hóa đơn

Khi bán hàng hóa, dịch vụ, nếu danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn, người bán hàng có thể lập thành nhiều hóa đơn hoặc xuất hóa đơn theo bảng kê. Điều này đã được quy định rất rõ ràng tại Thông tư 39/2014/TT – BTC.

Theo đó, Điều 19 Thông tư 39/2014/TT-BTC do Bộ Tài chính ban hành đã quy định các nội dung cần ghi trên hóa đơn:

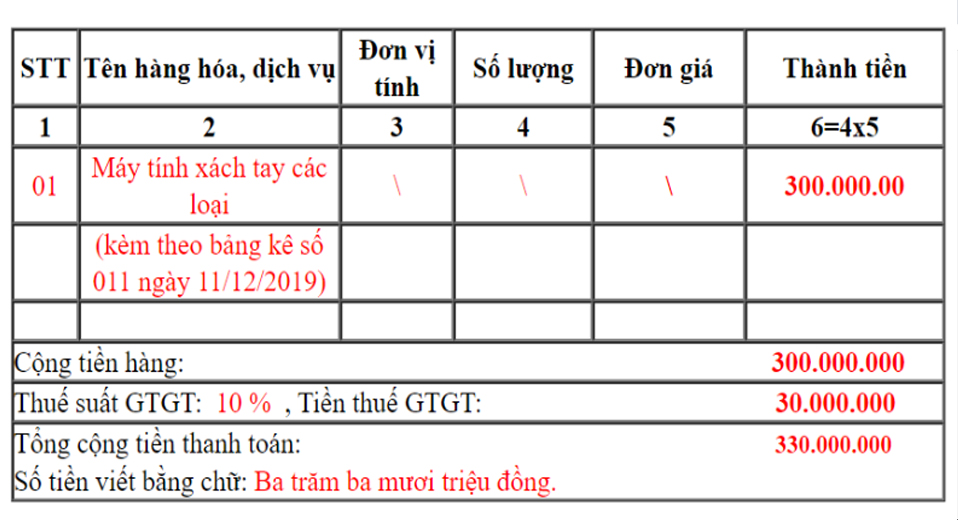

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày…, tháng…. năm…”. Mục “tên hàng” trên hóa đơn chỉ ghi tên gọi chung của mặt hàng.

Các tiêu thức khác ghi trên hóa đơn thực hiện theo quy định của pháp luật (Chi tiết xem tại Khoản 2 Điều 16 của thông tư này).

Nội dung bảng kê cũng được quy định rất rõ tại Điều 19 này:

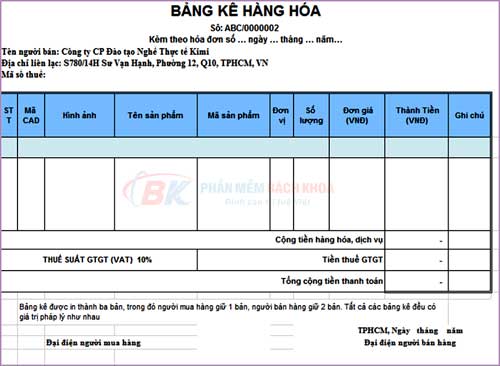

Bảng kê do người bán hàng tự thiết kế sao cho phù hợp với đặc điểm, mẫu mã, chủng loại của loại hàng hóa, dịch vụ kinh doanh nhưng phải đảm bảo đầy đủ các nội dung chính như sau:

- Tên người bán hàng, địa chỉ liên lạc, mã số thuế.

- Tên hàng, số lượng, đơn giá, thành tiền. Trường hợp người bán hàng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì bảng kê phải có tiêu thức “thuế suất giá trị gia tăng”, “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán (chưa có thuế giá trị gia tăng) đúng với số tiền ghi trên hóa đơn giá trị gia tăng.

Bảng kê phải ghi rõ “Kèm theo hóa đơn Số… Ngày… tháng…. năm” và có đầy đủ các chữ ký của người bán hàng, người mua hàng như trên hóa đơn.

Trường hợp bảng kê có nhiều hơn 01 trang thì các bảng kê phải được đánh số trang liên tục và phải đóng dấu giáp lai. Trên bảng kê cuối cùng phải có đầy đủ chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

Số bảng kê phát hành phù hợp với số liên hóa đơn. Bảng kê được lưu giữ cùng với hóa đơn để cơ quan thuế kiểm tra, đối chiếu khi cần thiết.

Hướng dẫn cách xuất hóa đơn điện tử kèm bảng kê

Khi xuất hóa đơn điện tử kèm bảng kê, bạn cần phải viết hóa đơn kèm bảng kê đúng cách. Các thông số trong bảng kê phải tuân thủ theo yêu cầu nội dung bảng kê đã quy định trong Điều 19 của Thông tư 39/2014/TT – BTC.

Theo đó, bảng kê của bạn cần phải có các cột thông số như sau:

- Số thứ tự

- Tên hàng hóa, dịch vụ

- Số lượng

- Đơn giá

- Thành tiền

- Cộng tiền hàng

- Thuế suất GTGT

- Tiền thuế GTGT

- Tổng cộng tiền thanh toán

Ngoài ra, với những trường hợp hóa đơn điện tử chỉ có 2 mặt hàng nhưng khách hàng vẫn yêu cầu xuất bảng kê thì bạn vẫn có thể đáp ứng yêu cầu đó nếu hóa đơn đã lập phản ánh đúng nghiệp vụ kinh tế phát sinh, hóa đơn và bảng kê ghi đầy đủ các chỉ tiêu theo quy định của pháp luật thì hóa đơn đó vẫn hợp lệ.

Lưu ý rằng, các mặt hàng có thuế suất GTGT khác nhau thì bạn phải lập hóa đơn GTGT cho từng loại thuế suất.

Tuy nhiên, hiện nay, để thuận tiện hơn cho việc xuất hóa đơn điện tử kèm bảng kê, các tổ chức, doanh nghiệp đã chuyển sang lựa chọn hình thức hóa đơn điện tử nhiều trang, vừa nhanh gọn lại vừa đảm bảo tất cả các cơ quan thuế đều chấp thuận.

Nếu bạn đang có những băn khoăn khác về “Hóa đơn điện tử có kèm bảng kê được không?” thì có thể gửi câu hỏi về hòm thư của HÓA ĐƠN BÁCH KHOA theo địa chỉ CSKH@pmbk.vn hoặc comment trực tiếp dưới bài viết này để được hỗ trợ ngay!