11 Th5

Hướng dẫn cách xử lý hóa đơn điện tử không có mã xác thực của Cơ Quan Thuế bị sai sót theo Thông tư 68/2019/TT – BTC.

Khái niệm hóa đơn điện tử không có mã xác thực của cơ quan thuế

Căn cứ theo khoản 3, điều 3, Nghị định 119/2018/NĐ-CP quy định: “Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Xử lý hóa đơn điện tử không có mã xác thực của Cơ Quan Thuế bị sai sót

Kể từ ngày 1/11/2020, xử lý hóa đơn điện tử không có mã xác thực của Cơ Quan Thuế bị sai sót được quy định cụ thể tại Nghị định 119/2018/NĐ – CP và hướng dẫn tại Thông tư 68/2019/TT – BTC. Theo đó, sẽ có một số thay đổi mà kế toán doanh nghiệp cần cập nhật kịp thời.

Trường hợp 1: Hóa đơn điện tử đã lập có sai sót và gửi cho người mua, người bán nhưng cả 2 bên đều chưa kê khai Thuế.

- Thực hiện hủy hóa đơn điện tử khi đã có sự đồng ý và xác nhận giữa bên bán và bên mua.

- Bên bán lập hóa đơn điện tử mới theo đúng quy định để gửi cho bên mua.

Xử lý hóa đơn điện tử không có mã xác thực của cơ quan thuế bị sai sót

Trường hợp 2: Hóa đơn điện tử có sai sót và được người bán, người mua kê khai Thuế.

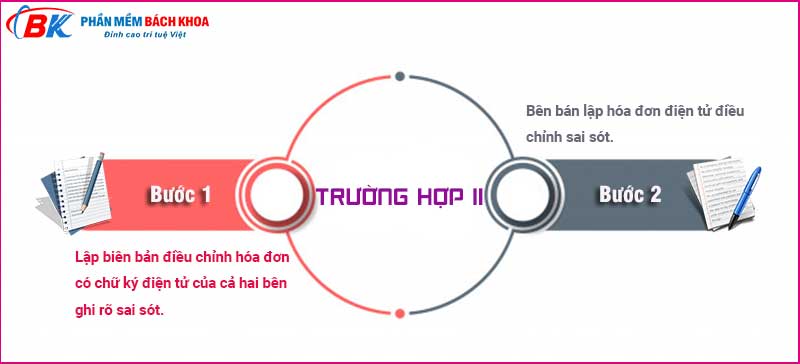

- Lập biên bản điều chỉnh hóa đơn có chữ ký điện tử của cả hai bên ghi rõ sai sót.

- Bên bán lập hóa đơn điện tử điều chỉnh sai sót.

Trường hợp 3: Có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót.

- Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn.

- Người bán gửi Thông báo hủy hóa đơn điện tử (để giải trình về thông tin sai sót) tới cơ quan thuế theo Mẫu số 04 ban hành theo Nghị định số 119/2018/NĐ – CP (Áp dụng với trường hợp dữ liệu hóa đơn điện tử đã gửi cơ quan Thuế).

Trường hợp 4: Sai sót về mã số Thuế, số tiền, thuế suất, tiền thuế hoặc hàng hoá không đúng quy cách, chất lượng,…

Cách xử lý hóa đơn điện tử sai sót được thực hiện như sau:

- Người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót.

- Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã lập có sai sót và gửi cho người mua.

- Người bán gửi Thông báo hủy hóa đơn điện tử tới cơ quan thuế theo Mẫu số 04 ban hành theo Nghị định số 119/2018/NĐ-CP và gửi dữ liệu hóa đơn điện tử đến cơ quan Thuế.

Trường hợp 5: Nếu cơ quan Thuế nhận dữ liệu hóa đơn điện tử và phát có sai sót

Cơ quan thuế gửi thông báo về hóa đơn điện tử cần rà soát cho người bán theo Mẫu số 05 (ban hành theo Nghị định số 119/2018/NĐ – CP) để người bán kiểm tra sai sót =>Trong thời gian 02 ngày kể từ ngày nhận được thông báo

- Người bán gửi Thông báo hủy hóa đơn điện tử tới cơ quan thuế theo Mẫu số 04 ban hành theo Nghị định số 119/2018/NĐ – CP về việc hủy hóa đơn (nếu có).

- Nếu người bán thông báo hủy hóa đơn điện tử đã lập thì người bán lập hóa đơn điện tử mới để gửi người mua và gửi lại dữ liệu hóa đơn đến cơ quan thuế.

- Nếu người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo cho người bán về sai sót của hóa đơn đã lập để người bán thực hiện điều chỉnh hoặc hủy hóa đơn.

Hy vọng rằng bài viết trên sẽ giúp kế toán biết cách xử lý hóa đơn điện tử không có mã xác thực của Cơ Quan Thuế theo Thông tư 68/2019/TT – BTC. Khách hàng có nhu cầu được hỗ trợ về quy định hóa đơn điện tử hoặc dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử của BÁCH KHOA, xin vui lòng liên hệ tới hotline: 0789 322 322.

>>> Xem thêm: Quy định ký hiệu trên hóa đơn điện tử mới nhất 2020