14 Th4

Quy định về ngày lập và ngày ký hóa đơn điện tử là quy định bắt buộc bắt buộc phải biết đối với kế toán và doanh nghiệp. Tuy nhiên, hóa đơn điện tử là sản phẩm công nghệ mới được chính phủ áp dụng sử dụng bắt buộc từ 01/11/2020. Do đó, nhiều doanh nghiệp, kế toán chưa nắm bắt kịp công nghệ, chưa thông thạo cách sử dụng nên còn nhiều bỡ ngỡ dẫn đến việc sai phạm quy định, sai sót hóa đơn, và lúng túng trong các thao tác thực hiện xuất hóa đơn, áp dụng quy định ngày lập và ngày ký hóa đơn điện tử cho chính xác.

Bài viết dưới đây sẽ giúp doanh nghiệp, kế toán trên cả nước tóm tắt nội dung, giải thích nghị định và cách thức thực hiện để doanh nghiệp và kế toán có cái nhìn tổng quan hơn và cách thực hiện quy định ngày lập và ngày ký điện tử được chuẩn sát

Quy định về ngày lập và ngày ký trên hóa đơn điện tử

Khái niệm ngày lập và ngày ký hóa đơn điện tử:

Theo mục e, điểm 1, điều 6 Thông tư 32/2011/TT-BTC của Bộ Tài chính quy định về việc khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ có nêu rõ chữ ký điện tử của người bán; ngày, tháng năm lập và gửi hóa đơn là những nội dung bắt buộc phải có trong hóa đơn điện tử.

Và ngày lập trên hóa đơn điện tử bán hàng hóa chính là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua.

Và ngày ký trên hóa đơn điện tử là ngày người bán thực hiện ký điện tử theo quỵ định của pháp luật.

Các quy định về ngày lập và ngày ký hóa đơn điện tử

Tại Khoản 1, Điều 3 Thông tư số 68/2019/TT-BTC ngày 30/9/2019 của Bộ Tài chính hướng dẫn thực hiện một số điều của Nghị định số 119/2018/NĐ-CP ngày 12/9/2018 của Chính phủ quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ như sau:

Thời điểm lập hóa đơn điện tử (ngày lập hóa đơn điện tử)

Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký chữ ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm có phù hợp với quy định hướng dẫn tại Điều 4 Thông tư này”.

Cũng căn cứ vào quy định ở trên, người bán hàng phải lập hóa đơn ngay khi hàng hóa đã được xác định chuyển giao quyền sở hữu, quyền sử dụng cho bên mua. Thời điểm lập hóa đơn điện tử được xác định theo thời điểm người bán hàng ký sổ, ký điện tử theo quy định.

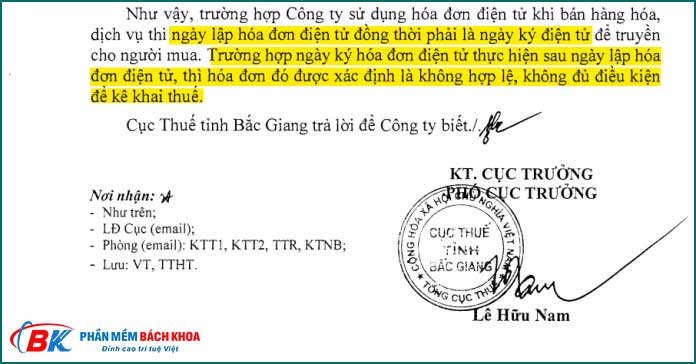

Hóa đơn điện tử chỉ có hiệu lực khi đã được ký điện tử. Để tháo gỡ khó khăn cho người nộp thuế trong thời gian mới thực hiện hóa đơn điện tử, trường hợp ngày ký hóa đơn điện tử khác ngày lập hóa đơn điện tử, thì bên nhận hóa đơn căn cứ vào ngày ký điện tử để kê khai khấu trừ thuế, tính chi phí sản xuất kinh doanh theo quy định.

Trong quy định ngày lập và ngày ký hóa đơn điện tử có quy định ký hiệu viết tắt trên hóa đơn điện tử

Tiêu thức hóa đơn điện tử bao gồm:

- Tên, địa chỉ, mã số thuế của người mua (không bị hạn chế số ký tự);

- Tên, địa chỉ, mã số thuế của người bán (không bị hạn chế số ký tự);

Quy cách viết tắt khi tạo lập hóa đơn điện tử được quy định tại Điều 16, mục 2 khoản B của Thông tư số 39/2014/TT – BTC ngày 31/3/2014 hướng dẫn thi hành nghị định số 1/2010/NĐ – CP ngày 14/05/2010. Nghị định 04/2014/NĐ – CP ngày 17/01/2014 của Chính phủ về quy định hóa đơn kinh doanh hàng hóa, cung cấp dịch vụ.

Số lượng trang trên hóa đơn điện tử

Tại điều 19, Thông tư 39/2014/T T- BTC đã quy định, hóa đơn điện tử có định dạng điện tử nên không có bất cứ quy định nào yêu cầu về số dòng trên hóa đơn. Trong Điều 19 của Thông tư 39/2014/TT – BTC có quy định.

Khi hóa đơn điện tử có số trang nhiều hơn 1 thì phần đầu trên trang sau của hóa đơn sẽ hiển thị cùng số hóa đơn như trang đầu, cùng tên, địa chỉ, mã số thuế của bên mua, bên bán bằng Tiếng Việt không dấu theo công thức: “tiep theo trang truoc – trang X/Y” trong đó X là số thứ tự của trang, Y là tổng số trang của hóa đơn.

Chuyển đổi hóa đơn điện tử sang hóa đơn giấy

Bên bán được phép chuyển đổi hóa đơn điện tử sang hình thức hóa đơn giấy. Để chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông. Tuy nhiên, cần lưu ý rằng chỉ được chuyển đổi một lần duy nhất nhằm đảm bảo tính pháp lý của hóa đơn chuyển đổi.

Hóa đơn điện tử chuyển đổi cần đảm bảo những yêu cầu như sau:

- Đảm bảo tính toàn vẹn nội dung của hóa đơn điện tử gốc

- Có ký hiệu riêng xác nhận hóa đơn này được chuyển đổi từ hóa đơn điện tử. Có dòng chữ phân biệt với hóa đơn giấy thông thường (Hóa đơn chuyển đổi từ hóa đơn điện tử)

- Có đầy đủ chữ ký và họ tên của người đại diện bên bán.

Chuyển đổi hóa đơn điện tử sang hóa đơn giấy

Lùi ngày xuất hóa đơn điện tử

Một trong những điều doanh nghiệp cần chú ý khi tạo lập hóa đơn điện tử chính là: Mọi hành vi lùi ngày xuất hóa đơn điện tử hay hành vi lập hóa đơn không đúng thời điểm sẽ bị xử phạt vi phạm hành chính về hóa đơn.

Điều luật này được quy định tại Điều 11 Thông tư 10/2014/TT-BTC ngày 17/01/2014 của Bộ Tài chính. Hóa đơn điện tử cần đảm bảo ghi đúng thời gian khởi tạo và xuất hóa đơn.

Những lưu ý về ngày ký hóa đơn điện tử

Về nguyên tắc hóa đơn điện tử phải bắt buộc có ngày ký. Do vậy, hóa đơn điện tử không có ngày ký không hợp lệ.

Trường hợp ngày lập và ngày ký hóa đơn điện tử khác nhau là không hợp lệ, không đủ điều kiện để kê khai Thuế.

Ngày hóa đơn và ngày ký hóa đơn điện tử khác nhau

Tuy nhiên, trên thực tế vẫn phát sinh một số trường hợp như sau:

- Chỉ có ngày lập, nhưng không có ngày ký hóa đơn điện tử.

- Ngày lập hóa đơn và ngày ký hóa đơn điện tử khác nhau là chuyện thường phát sinh.

Trong trường hợp ngày ký hóa đơn điện tử thực hiện sau ngày lập thì doanh nghiệp buộc phải căn cứ vào ngày lập hóa đơn điện tử để xác định nghĩa vụ kê khai, nộp Thuế và hạch toán theo quy định.

Lưu ý: Quy định về ngày lập và ngày ký hóa đơn điện tử là điều bắt buộc. Nếu, hóa đơn điện tử không có ngày ký sẽ không được tính là hợp lệ.

Như vậy, ngày lập và ngày ký hóa đơn điện tử thông thường sẽ trùng nhau, tuy nhiên trong một số trường hợp thực tế mà có thể ngày lập và ngày ký hóa đơn điện tử có thể khác nhau. Do vậy, doanh nghiệp cần căn cứ vào ngày lập hóa đơn để hạch toán doanh thu và chi phí cho phù hợp.

>>> Xem thêm: Bản thể hiện của hóa đơn điện tử có cần đóng dấu không?

Mọi thông tin chi tiết xin vui lòng liên hệ:

1 Comment